Ein Rückblick auf den historischen Krypto-Flash-Crash vom 10. Oktober 2025, der die Marktmechanismen digitaler Vermögenswerte auf die Probe stellte und die Grenzen von Liquidität und Vertrauen aufdeckte.

Nach wochenlangen stetigen ETP-Zuflüssen und einem neuen Allzeithoch wurde der Kryptomarkt am Freitag von einem plötzlichen Schock getroffen, wie ihn selbst erfahrene Händler selten erlebt haben. Innerhalb weniger Stunden brachen die Preise von Bitcoin und anderen führenden Vermögenswerten ein, rund 20 Milliarden US-Dollar an Hebelkapital wurden liquidiert und selbst die größten Handelsplattformen stießen an ihre Grenzen. Der Schritt war nicht nur gewalttätig, sondern auch aufschlussreich: Er machte deutlich, wie eng Krypto- und Makromärkte miteinander verflochten sind und wie schnell die Liquidität versiegen kann, wenn gleichzeitig Vertrauen und Risikobereitschaft nachlassen.

Der Ablauf einer historischen Marktbereinigung

Was als normale Gewinnmitnahme begann, entwickelte sich innerhalb weniger Minuten zu einer beispiellosen Kettenreaktion. Die Auftragsbücher leerten sich schnell, Nachschussforderungen häuften sich und Long-Positionen wurden serienweise zwangsweise liquidiert. Der plötzliche Zusammenbruch betraf selbst große Vermögenswerte, während Stablecoins und DeFi-Protokolle unter Druck gerieten. Erst am späten Abend kehrte allmählich Ruhe ein, doch die Episode bleibt eine Erinnerung daran, dass auch in einem zunehmend institutionellen Umfeld alte Reflexe aus der Zeit hoher Volatilität noch spürbar sind.

- Phase 1: Risikoanstieg und Ausweitung der Spreads.

Zu Beginn des US-Handels verschlechterte sich das makroökonomische Umfeld deutlich. Institutionelle Marktteilnehmer entzogen Liquidität, die Handelspreise wurden erhöht und die Tiefe der Orderbücher verringerte sich. Die ersten Zwangsverkäufe trafen dünne Märkte – der Preisverfall beschleunigte sich. - Phase 2: Kettenreaktion über Derivate.

Mit abnehmender Liquidität traten automatische Sicherungsmechanismen in Kraft. Auf Futures- und Margin-Plattformen wurden Positionen liquidiert, was weitere Verkäufe auslöste. Die Preisunterschiede zwischen den Handelsplätzen vergrößerten sich und der Abwärtstrend verstärkte sich selbst. - Phase 3: Systemstress und kurze Unterbrechungen.

In der Spitze kam es auf einigen Handelsplattformen zu kurzfristigen Fehlbewertungen und kleineren Handelsunterbrechungen. Teilweise mangelte es an Käufern, was dazu führte, dass einzelne Coins sekundenlang auf extreme Werte abrutschten, bevor sich die Märkte erholten. Nach der heißesten Stunde setzte eine technische Erholung ein, während die Liquidität langsam zurückging und sich die Preise vom Tief aus stabilisierten.

Preisgestaltung im Ausnahmezustand

Die folgenden Grafiken machen den Marktbereinigungsprozess sichtbar. Das erste Diagramm zeigt die Liquidationen von Futures an den größten Börsen. Die Konzentration der Abwicklungen um 23 Uhr zeigt die Geschwindigkeit, mit der der Großteil der rund 20 Milliarden US-Dollar an Positionen liquidiert wurde.

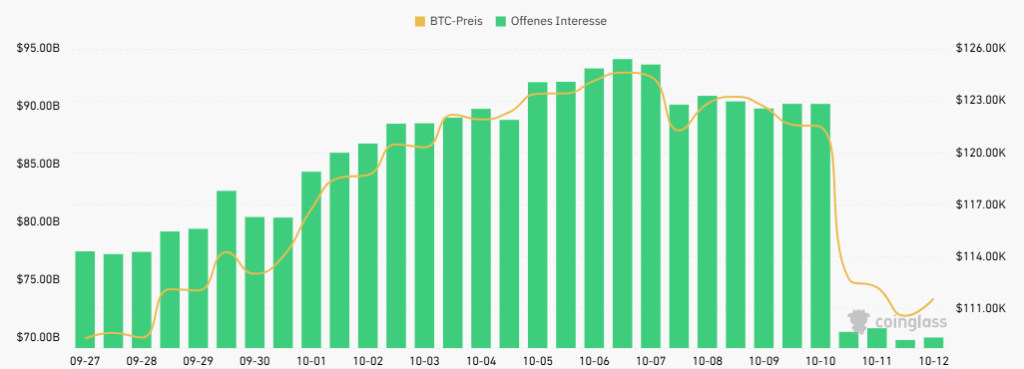

Die zweite Grafik zeigt die Abwicklung offener Positionen in Bitcoin-Optionen – ein weiterer Hinweis auf den massiven Entschuldungsprozess. Besonders auffällig ist der starke Rückgang, der das Open Interest nahezu wieder auf das Niveau von Anfang Juli brachte. Dies zeigt, wie gründlich gehebelte Positionen aus dem Markt gespült wurden. Dieser Schuldenabbau erreichte am Freitag seinen Höhepunkt und flachte danach schnell ab, so dass er sich über das Wochenende stabilisieren konnte.

Die folgenden Grafiken zeigen Beispiele für die extremen Preisschwankungen einzelner Coins in der heißesten Phase des Krypto-Flash-Crashs. Während Bitcoin und Ethereum noch vergleichsweise geordnet gehandelt wurden, brachen mehrere Altcoins an einzelnen Börsen zeitweise um bis zu 90 Prozent ein und notierten wenige Minuten später bereits wieder rund 50 Prozent höher. Diese abrupten Ausschläge verdeutlichen, wie dünn die Liquidität in Stresszeiten werden kann, und werfen gleichzeitig die Frage auf, inwieweit einzelne Market Maker die Situation aktiv zu ihrem Vorteil genutzt haben.

Manipulation im Schatten: Liquidationen und Insidergeschäfte

Die Dynamik des Zusammenbruchs legt nahe, dass mehr als nur Panikverkäufe im Spiel waren. Vieles spricht dafür, dass große Marktteilnehmer gezielt die Schwächen anderer ausnutzten, indem sie Orderbücher verschoben, die Liquidität verknappten und so zusätzlichen Verkaufsdruck erzeugten, was zahlreiche Stop-Loss-Orders und Margin Calls auslöste. Diese Kettenreaktion ließ die Preise noch weiter sinken – ein Phänomen, das in der Szene als gezielte Auslösung von Zwangsverkäufen bekannt ist. In der Community wird auch über mögliche „Liquiditätsausfälle“ und perfekt getimte 1,1 Milliarden Shorts spekuliert, bei denen große Market Maker und CEX-Pannen eine Rolle gespielt haben könnten.

Für zusätzlichen Treibstoff sorgte der Fall einer einzelnen Wallet, die auf Hyperliquid binnen weniger Stunden rund 190 Millionen US-Dollar Gewinn einbrachte, nachdem sie kurz vor dem Zusammenbruch massiv auf fallende Kurse gewettet hatte. Der Vorgang wurde auf dem Binance Square dokumentiert und sorgte für heftige Diskussionen. Wie Youtuber Voidzilla zusammenfasst, gebe es zwar in jedem Markt Player mit Informationsvorteilen, doch im Kryptobereich scheine dies besonders ungebremst zu sein. Da die meisten digitalen Vermögenswerte rechtlich nicht als Wertpapiere gelten, gelten viele der üblichen Insiderregeln des US-amerikanischen Wertpapierrechts hier einfach nicht.

Dezentrale Infrastruktur besteht den Stresstest

Trotz des historischen Ausverkaufs gab es auch positive Signale. Die dezentrale Marktinfrastruktur funktionierte reibungslos und meisterte den plötzlichen Handelsansturm ohne Unterbrechungen. Laut Analyse blieb das Netzwerk auf Solana stabil und verarbeitete über 100.000 Transaktionen pro Sekunde, während dezentrale Börsen in derselben Kette ein Handelsvolumen von über 7 Milliarden US-Dollar rund um die Uhr verarbeiteten. Die Systeme liefen kontinuierlich ohne Ausfälle oder Engpässe, was die technische Widerstandsfähigkeit der Blockchain eindrucksvoll unter Beweis stellte.

Auch der DeFi-Sektor zeigte Widerstandsfähigkeit. Beim größten Kreditprotokoll Aave mit über 40 Milliarden US-Dollar an hinterlegten Vermögenswerten wurden rund 180 Millionen US-Dollar an Positionen automatisch liquidiert und innerhalb der hinterlegten Sicherheiten abgerechnet. Trotz der hohen Volatilität kam es zu keinen außergewöhnlichen Verlusten.

Crypto Flash Crash als Reset, nicht als Wendepunkt

Trotz der massiven Liquidationen und der extremen Volatilität kann das Muster der Bewegung eher als technische Bereinigung denn als Trendumkehr klassifiziert werden. Der Zeitpunkt des Wochenendes, Hinweise auf mögliche Marktmanipulationen und die dominierende Rolle der Derivatemärkte stützen diese Einschätzung. Lediglich anhaltende Kursrückgänge, begleitet von spürbaren ETF-Abflüssen und einem breiten Rückzug auch von Institutionen, könnten auf eine nachhaltige Veränderung der Marktstruktur hinweisen.