Monat für Monat ist es für Ökonomen, aber auch für Anleger an den Börsianern ein wichtiger Termin: die Bekanntgabe des neuesten Verbraucherpreisindex (CPI), also der Daten zur Inflation. Denn dieser lässt sowohl Rückschlüsse auf die Zinspolitik der US-Notenbank zu als auch beeinflusst maßgeblich die Entwicklung der Kapitalmärkte.

Dass bei der Ermittlung der Inflationsdaten nicht alles mit rechten Dingen zugeht, haben Recherchen des Finanzanalysten Charlie Bilello in den USA ergeben. Eine Auswertung des Gesundheitssektors, der im Verbraucherpreisindex mit 8 Prozent gewichtet ist, brachte Erstaunliches zutage. Die Daten im Versicherungssektor können nämlich falsch sein. nicht korrektDies liegt auch an einer äußerst fragwürdigen Berechnungsmethode.

US-Gesundheitskosten, US-Regierungsstatistiken und die Realität der Inflation

„Ich vertraue keiner Statistik, die ich nicht selbst gefälscht habe.“ Dieses angeblich von Winston Churchill stammende Bonmot drängt sich auf, wenn man sich die folgende Datenreihe von Charlie Bilello ansieht.

Als zuletzt die Daten zur Inflation im US-Verbraucherpreisindex (CPI) veröffentlicht wurden, waren viele Beobachter überrascht, dass die Komponente der medizinischen Versorgung nur einen geringen Beitrag (3,25 Prozent) zur Entwicklung der Inflationsrate leistete. Dies steht in krassem Gegensatz zu den Rechnungen, die die Amerikaner jeden Monat für ihre Krankenversicherung berappen müssen. Sie ist zwar nur eine Teilkomponente des Gesundheitssystems, aber eine sehr wichtige.

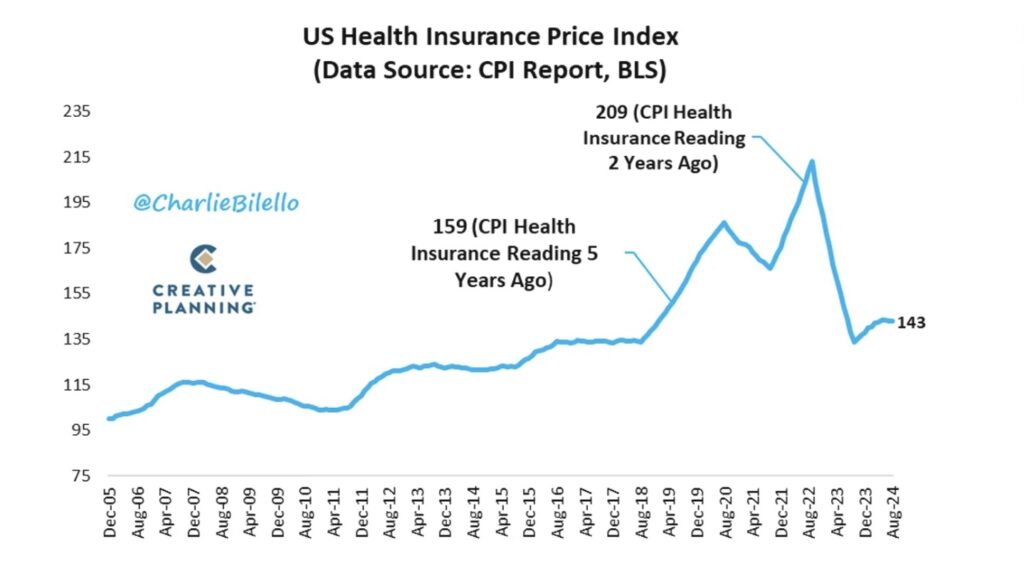

Wie aus dem Verbraucherpreisindex-Bericht des Bureau of Labor Statistics hervorgeht, sind diese Versicherungskosten in den vergangenen zwei Jahren noch nie um 31 Prozent gesunken:

Grund dafür ist die seltsame Methode der Behörden, die sich nicht an den von den Versicherten gezahlten Beiträgen, sondern an den Gewinnen der Versicherungsunternehmen orientiert. Sinken diese, werden sie in der Statistik als sinkende Kosten im Gesundheitswesen eingerechnet.

Hier sind die wundersamen Statistiken:

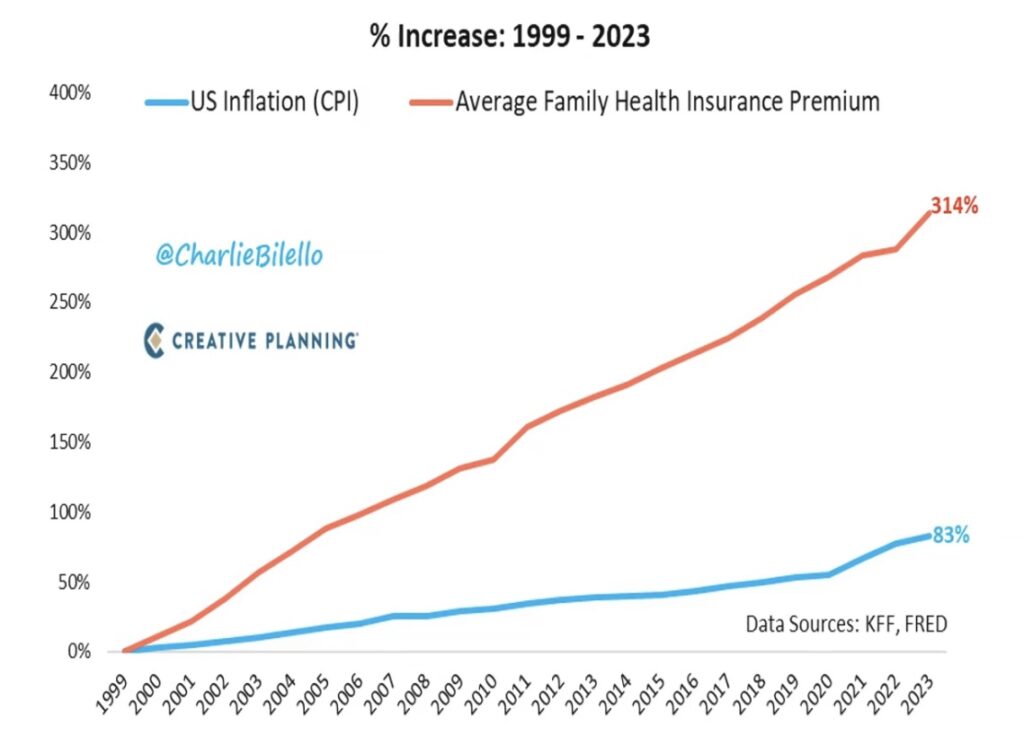

Dies sind jedoch die Kostensteigerungen für eine durchschnittliche Familie bei Versicherungen in den USA im Vergleich zum allgemeinen Preisindex. Es hat sich eine riesige Lücke aufgetan.

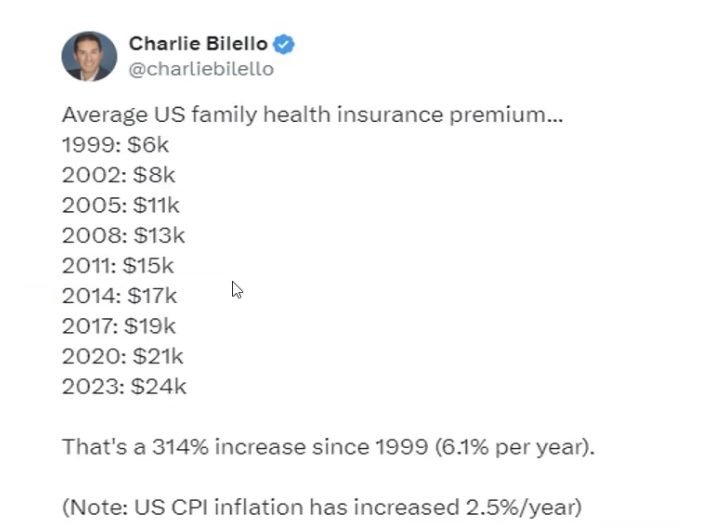

Hier finden Sie eine detaillierte Auflistung der jährlichen Kosten. Wohin führt diese Erhöhung der Versicherungskosten?

In diesem Stil, in diesem Ausmaß kann es nicht weitergehen. 6,1 Prozent jährliche Preissteigerung gegenüber 2,5 Prozent beim Verbraucherpreisindex seit 1999. Eine Vervierfachung der Kosten innerhalb dieses Zeitraums. Es ist wie bei Schulden, der Zinseszinseffekt wird das System zum Platzen bringen. Welche Regierung wird den ersten Schritt in Richtung Regulierung machen?

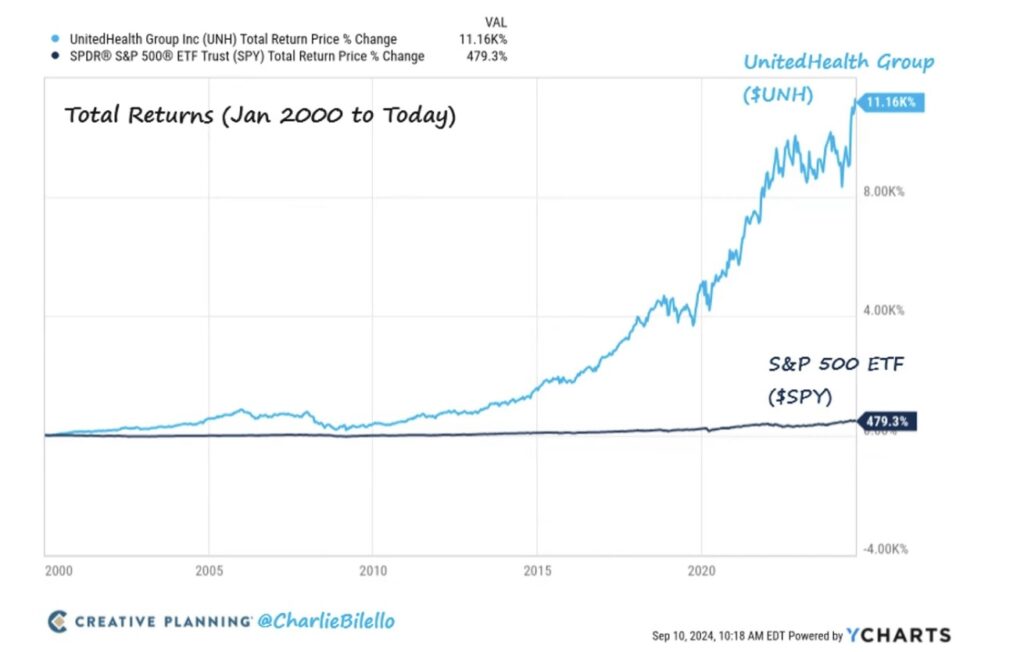

Hier ein Profiteur einer Entwicklung, die außer Kontrolle gerät: United Health, wichtigster Wert im Dow Jones, mit einem Kursanstieg von über 11.000 Prozent seit 2000. Im Vergleich dazu ist die Entwicklung des S&P 500 geradezu miserabel:

Abschluss

Wie lange kann sich Amerika ein solches Gesundheitssystem noch leisten? Oder genauer gesagt: der US-Bürger, der immer mehr von seinem Einkommen für die Gesundheitsversorgung ausgeben muss? Wenn selbst in Amerika lebende deutsche Bürger sagen, dass Medikamente in den USA, obwohl sie dort hergestellt werden, etwa zehnmal so viel kosten wie in Europa.

Wer bricht die Macht der Konzerne, die in diesem System ein Vermögen verdienen? Eine Industrie, die sich jedem Eingriff mit dem Argument widersetzt, es gäbe dann nicht mehr genug Kapital, um neue Medikamente zu entwickeln. Diese Industrie verfügt in beiden Kammern des US-Kongresses vermutlich über die stärkste Lobby.

In diesem Zusammenhang stellt sich aber auch noch eine andere Frage: Können wir den Inflationsdaten noch vertrauen?die im statistikverrückten Amerika jeden Monat präsentiert werden? Oder sind sie nicht nur von wirtschaftlichen Interessen abhängig, sondern auch von der amtierenden Regierung, die gerade vor Wahlen nicht mit schlechten Daten aufwarten will?

Kommentare lesen und schreiben, klicken Sie hier